Qui ?

Florent Tardivel, Head of Sales France de Stripe.

Quoi ?

Son intervention à la matinée de l'innovation, sur le paiement dans le monde (présentation ici).

Comment ?

Stripe accompagne un million de marchands, dans 34 pays. De quoi avoir une idée assez claire du sujet : “Dans le paiement, il y a beaucoup d’innovations. Mais très fragmentées et localisées." Voici donc le tour du monde des solutions de paiement en... 80 secondes.

USA : Starbucks devient une banque ![]()

Longtemps, les Etats Unis n'ont pas innové en matière de paiement : "C’était très centré sur la carte bancaire".

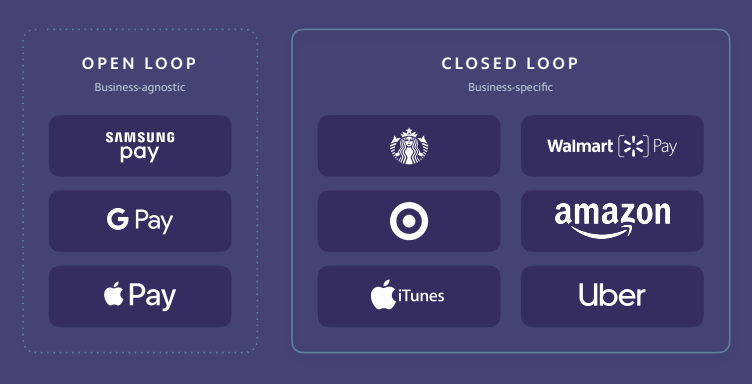

L'innovation est venue des wallets, qui ont aujourd'hui 25 millions d'utilisateurs. Distinguons l'openloop, peut être utilisé chez tous les marchands, et le closed loop, qui autorise le paiement chez un seul marchand.

Depuis 2016 aux USA, le nombre d'utilisateurs d'ApplePay a été multiplié par 3. Amazon, Itunes et Uber ont lancé leur propre wallet. Mais étonnamment, le plus gros succès ne s'appelle pas ApplePay ou GooglePay. Non. Le cas d'école en matière de wallet s'appelle... Starbucks. "L’app a été lancée en 2009. Très vite, ils ont encouragé l'usage : point de fidélité, personnalisation des offres... Le paiement par carte coûte cher. La puissance de cet outil, c’est qu'un dollar payé via wallet, c’est juste une transmission d’information. Ça ne coûte quasi rien. Tout se passe au sein de l'environnement Starbucks. Les intermédiaires sont coupés, et les gens payent facilement, avec une bonne expérience client". Aujourd'hui, 1,6 milliard $ sont stockés sur l'application Starbucks.

L’Europe : PDS2, l'uniformisation de la sécurité ![]()

Eurocard, Mastercard, Visa... : "L'Europe a unifié un protocole standard dans le paiement physique. On peut payer partout en Europe de cette manière, c'est une fierté".

Pourtant, les usages diffèrent selon les pays : "En France et Angleterre, on est très cartes. Aux Pays Bas, les virements bancaires dominent. Dans les pays nordiques ce sont plutôt des wallets qui sont utilisés. En matière de fragmentation de paiement, l'Europe est ultra fragmentée".

La commission Européenne a instauré une nouvelle directive : la PSD2. Entrée en vigueur en septembre 2019, cette directive renforce l'authentification au moment de l'achat. Le numéro à 3 lettres au dos de votre carte ne suffit plus à valider un paiement. Il faut en parallèle valider l'achat sur son mobile avec un code, ou avec une empreinte digitale. "Ça complexifie la gestion des paiements. Notre ambition chez Stripe est de faciliter l'accès aux marchands pour qu’il ne subissent pas cette complexité".

A noter aussi : le Paper Bank en Europe, qui découle de la PSD2. Il s'agit de permettre aux banques de construire leurs API, et de les ouvrir pour faciliter le paiement interbancaire. Ce sont des systèmes qui commencent à se mettre en place et qui représenteront une véritable opportunité.

Chine : en deux mots, AliPay et Wechat pay ![]()

La Chine, en moins de 20 ans, ale plus gros réseau de CB du monde avec China Union Pay (CUP) : "Visa et Mastercard c’est 6 milliards de cartes. CUP, c'est 7 milliards." CQFD.

En parallèle, WeChatPay et AliPay ont atteint chacune un milliard d’utilisateurs. Ce développement s'explique : "D'abord, il y a le coût des transactions : processer des cartes, ça coûte cher. Et puis, pour le paiement physique, il faut une bonne ligne téléphonique physique. Alors qu'avec un téléphone mobile, il suffit de scanner un QR code. Et les tarifs sont plus attractifs".

Question d'usage, aussi : WeChatPay était à l'origine un réseau social, qui s'est transformé en une app de paiement, puis d'échanges entre particulier. "L'écosystème de WeChatPay va bien plus loin que la notion de paiement. Mais ces modèles chinois seraient difficilement réplicables en Europe, parce qu'ils s'appuient beaucoup sur les données personnelles des utilisateurs, et ces algorithmes ne pourraient pas être compatibles avec les régulations européennes."

Inde : Indiastack, première open API mondiale ![]()

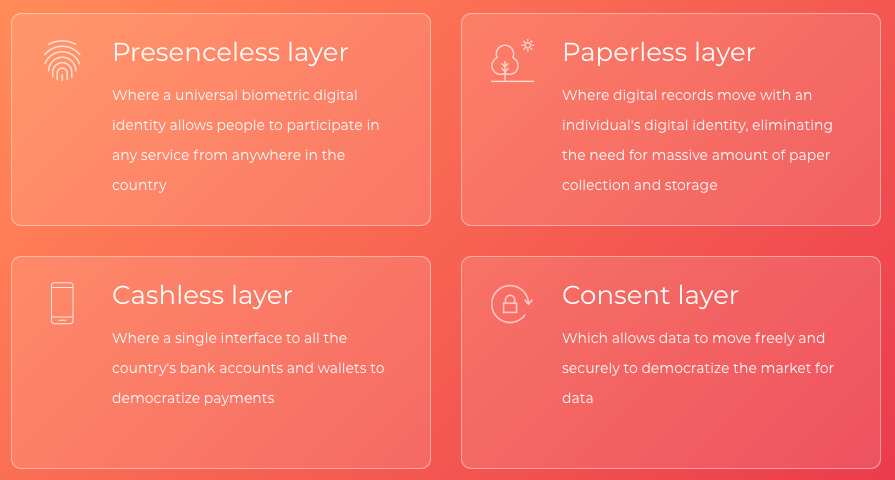

Il y a 10 ans, le gouvernement indien s’est demandé comment rendre accessible l'économie digitale à un milliard d’Indiens. IndiaStack a vu le jour : "Ça a commencé avec les pièces d’identités digitalisées. Aujourd'hui, on peut renouveler son passeport via l'application". IndiaStack, est la principale open API au monde. Avec quatre couches technologiques : le presenceless layer (pour engager des démarches partout, grâce à l'identification biométrique), le paperless layer (papiers d'identité dématérialisés), le consent layer (permettant aux données de transiter de manière sécurisée) et le cashless layer ou UPI (une interface unique, regroupant tous les portefeuilles et comptes bancaires).

WhatsApp et GooglePay se sont ainsi appuyés sur la couche technologique UPI (cashless) pour se lancer en Inde. IndiaStack compte 1,1 milliard d'utilisateurs, et supporte 250 Mds$ de dépenses. Ses volumes de paiement ont été multipliés par 50 en deux ans.

Les raisons de ce succès ? "C'est l'échelle. Ça a marché fort, parce que c’est une API publique et gigantesque. Tout acteur qui veut se lancer en Inde peut y avoir accès. Ce n’est pas cher, et ça permet de faire des virements 24 h /24, y compris le dimanche. Moralité ? "En 10 ans, un pays peut révolutionner les paiements, si c'est une vraie volonté".

Afrique : M-Pesa remplace la petite enveloppe ![]()

En Afrique, les moyens de paiements sont fragmentés. : pas d’organisme qui uniformise ou qui régule. Comme l'explique Florent Tardivel : "Des gens payent par carte, d'autres, par QR code, c’est un marché compliqué."

Comment payer facilement avec un téléphone portable qui ne soit pas un smartphone ? Au Kenya, Vodafone a lancé M-Pesa. Au départ, les magasins donnaient des minutes pour appeler contre du cash, transformant de l'argent liquide en bien virtuel. Vodafone a imaginé. le mouvement inverse. Le Kenya de grands mouvements de circulation entre campagne et grandes villes. M-Pesa a remplacé l'enveloppe de liquide que l'on apportait en transitant par une tierce personne. Cette habitude quotidienne a été remplacée par une solution plus fiable et pratique". Aujourd'hui, 49% du PIB Kenyan transite par M-Pesa, et 93% de la population a accès au paiement mobile.

Tiphaine Marchioni-Blanco